Paverskite sąskaitų apdorojimą finansine intelektika

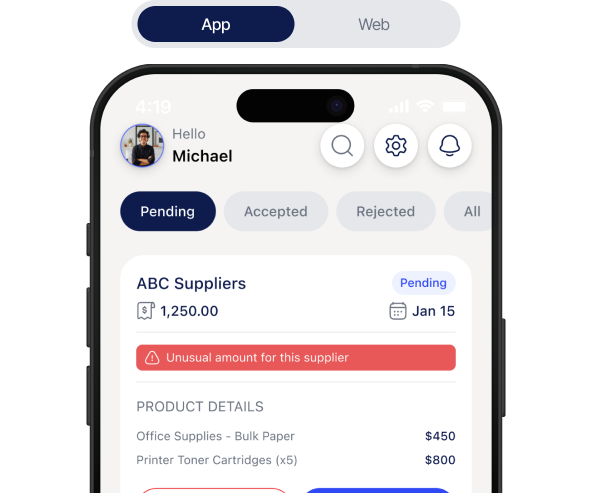

FinControl paverčia sąskaitas stebimais, struktūrizuotais, rizikos kontrolės požiūriu patikrintais finansiniais duomenimis. Išbandykite anomalijų aptikimą, sukurtą specialiai apskaitos aplinkoms.

FinControl is an intelligent invoice automation platform with a mobile companion app for fast approvals on the go.

© 2026 FinControl. All rights reserved.